Hai faticosamente acceso un mutuo per acquistare la tua prima casa ma ora ti ritrovi a dover vendere per acquistarne un’altra? Nessun problema, questa situazione è in realtà molto più frequente di quanto si pensi.

In questa guida, affronteremo il delicato tema di vendere casa con mutuo in corso per acquistarne una nuova: non preoccuparti, alla fine della lettura avrai le idee ben chiare circa la strada da seguire.

Sappiamo bene quanto le dinamiche di vita personali possano intrecciarsi con le scelte immobiliari, quindi non ci stupisce avere a che fare quotidianamente con acquirenti spaesati che, alquanto intimoriti, cercano la soluzione migliore per non perdere tempo nella nuova ricerca, avendo cura di “starci dentro” economicamente.

Le possibilità che tutelano il futuro compratore nell’acquistare una casa con mutuo in corso sono per fortuna differenti e variano in base a dinamiche che punto per punto approfondiremo insieme.

Parla di te e valorizza le tue competenze. Crea il tuo Profilo Agente su WeAgentz!

Vuoi aumentare il numero di clienti della tua agenzia immobiliare e ti serve una mano?

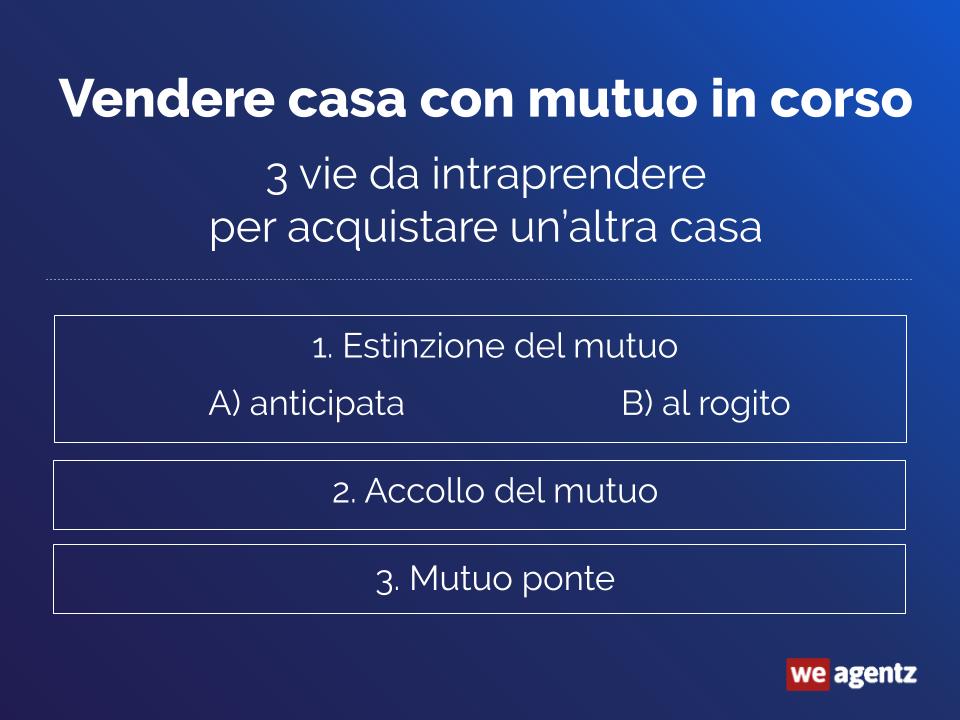

Vendere casa con mutuo: 3 possibili strade da percorrere

Iniziamo col dire che vendere casa con in corso un mutuo è certamente cosa fattibile, ma sarà quanto meno necessario affidarsi ai professionisti giusti, che potranno portare avanti l’intera pratica tutelandoti al meglio, senza rischiare di farti avere ripercussioni di alcun tipo o di commettere errori dettati dall’inesperienza (o dalla scarsa competenza in materia).

Una cosa è infatti assolutamente importante da sottolineare: a differenza di tante altre condizioni di vendita o di acquisto: in questo caso, la prerogativa principale sarà quella di compiere passi ben cadenzati, seguendo dei pratici accorgimenti per evitare di fare passi falsi o, per meglio dire, cronologicamente sbagliati. In che senso?

In situazioni del genere è infatti assolutamente consigliabile rispettare le giuste tempistiche per quel che riguarda la ricerca della nuova casa e contestualmente quella relativa ai possibili acquirenti di casa tua. Immagina se tu dovessi trovarti nella situazione di aver scelto la casa nuova e non essere riuscito ancora a vendere quella “vecchia”, o viceversa…

Ecco spiegato perché, in questo caso più che mai, un consulente immobiliare potrà essere una spalla utile durante ogni fase.

Dopo aver fatto questa doverosa premessa, però, entriamo nel vivo del discorso elencando punto per punto quali sono le possibili soluzioni alla specifica esigenza che cerchiamo di sviscerare nella nostra guida.

Se sei pronto, iniziamo.

1. Estinzione del mutuo: anticipata oppure al rogito?

Eccoci ad analizzare il primo caso, forse quello più comune e conosciuto in queste situazioni. È bene sottolineare che esistono due diversi modi per adempiere all’estinzione del mutuo: quella anticipata e quella da versare al rogito notarile.

- Estinzione anticipata: questa scelta prevede necessariamente il possesso, da parte tua, dell’intera somma mancante per coprire l’importo totale del mutuo in corso. Se hai scelto di voler vendere quella casa per acquistarne una nuova, potrai optare per l’estinzione anticipata, versando all’istituto di credito l’intera somma restante in liquidità; in questo modo, potrai procedere in maniera totalmente svincolata con la nuova ricerca e pensare anche di accendere un secondo mutuo per la casa che acquisterai.

- Estinzione del mutuo al rogito notarile: la soluzione “b”, quando si pensa ad una possibile estinzione del mutuo, potrebbe appunto essere quella di optare per la cosiddetta estinzione al rogito. In questo modo, al momento del rogito notarile l’acquirente della casa consegnerà un assegno dell’importo pari alla somma residua del mutuo, che verrà versato in pagamento alla banca che ha concesso il finanziamento. Questa a sua volta rilascerà una quietanza di avvenuta estinzione e procederà alla cancellazione gratuita dell’ipoteca.

Scegliere di estinguere il mutuo in maniera anticipata, oppure direttamente al rogito notarile, è senz’altro la via forse più semplice da seguire quando si innescano dinamiche come questa. È chiaro che vendere casa con il mutuo in corso non sia tra le operazioni immobiliari più semplici, ecco che allora, se ne hai la possibilità, ti consigliamo di procedere con un’estinzione e di svincolarti quindi per la nuova ricerca.

Cosa accade però a chi una somma da versare in liquidità non la possiede? Fortunatamente, per riuscire a portare a termine l’operazione di vendita e nuovo acquisto con mutuo in corso, esistono altre strade, altrettanto valide.

2. Accollo del mutuo: potrebbe rivelarsi una valida alternativa

Una seconda ma altrettanto valida possibilità nel momento in cui si decide di vendere casa con un mutuo in corso, è quella dell’ormai celeberrimo accollo del mutuo.

In cosa consiste? Detto in poche e semplici parole, si tratta di reperire un acquirente interessato all’acquisto del tuo immobile in vendita che, contestualmente, possa essere anche interessato a pagare la rate del tuo mutuo per acquistare casa.

È chiaro che per portare a termine con successo l’operazione di accollo mutuo, sarà fondamentale trovare un acquirente che sia d’accordo a mantenere invariati i termini e le condizioni del mutuo in corso. È proprio questa, infatti, una delle obiezioni che spesso blocca questo genere di operazione: i nuovi acquirenti che magari potrebbero ottenere ex novo un mutuo con tutte le agevolazioni attuali (tassi ai minimi storici), non sempre accettano il subentro in un mutuo che magari, essendo stato stipulato anni addietro, prevede tassi non vantaggiosi e condizioni gravose ad ogni pagamento rateale.

Questa ipotetica obiezione è assolutamente da considerare e non contrassegnare come poco rilevante: ricorda infatti che chi può accedere ad un mutuo oggi, avrà senza dubbio agevolazioni fiscali e tassi ottimi, praticamente i più bassi mai registrati.

Sappi però che nonostante le possibili obiezioni in merito, trovare acquirenti interessati all’acquisto di casa tua ed anche all’accollo del restante mutuo da pagare, è tutt’altro che impossibile, dunque non scoraggiarti.

Come si ufficializza un accollo mutuo? Innanzitutto, prima di arrivare davanti al notaio, sarà fondamentale che la banca rilasci le liberatorie annesse.

Per prima cosa, sarà necessario che la banca attesti che il nuovo ipotetico proprietario disponga a tutti gli effetti dei requisiti necessari per subentrare. Questo passaggio potrebbe risultare tempisticamente un tantino lungo, ma se la risposta dovesse essere positiva, vorrà dire che sarà valsa la pena di aspettare.

Successivamente alle verifiche necessarie, servirà un documento che attesti che da quel momento in poi il vecchio proprietario (cioè tu) sia svincolato nei confronti di quel prestito in corso; nel caso contrario, infatti, l’istituto di credito potrebbe ad ogni modo rivalersi sul vecchio proprietario nel momento in cui il nuovo dovesse risultare moroso.

3. Mutuo ponte: questo sconosciuto…

Come ultima possibile scelta per chiunque abbia esigenza di vendere casa con un mutuo in essere, ecco che arriviamo a parlare del cosiddetto “mutuo ponte”, che ad onor del vero non ha ancora attecchito fino in fondo nelle scelte finanziario-immobiliari delle famiglie italiane. Di cosa si tratta?

Una soluzione finanziaria all’estero già utlizzatissima, da qualche anno ha preso piede anche nel Belpaese. In buona sostanza, si tratta di un mutuo con breve scadenza, una soluzione cioè che prevede il pagamento di rate per un durata massima di 24 mesi che coprano al massimo il 60% del valore dell’immobile. Quest’operazione consente ai proprietari di una casa di acquistarne un’altra senza che questa risulti seconda casa (dal momento che si è manifestata l’intenzione di vendere quella già posseduta). Entro i 24 mesi, il prestito richiesto sarà rimborsato con le somme dell’immobile venduto e si resterà proprietari di un solo immobile.

Probabilmente più facile a farsi che a dirsi, ti assicuriamo che se il tuo consulente immobiliare è preparato e un tantino all’avanguardia, sarà lui per primo a spiegarti e quindi proporti quella del mutuo ponte come valida alternativa.

Parla di te e valorizza le tue competenze. Crea il tuo Profilo Agente su WeAgentz!

Ipoteca: prima di procedere con la vendita, ricorda di toglierla!

Qualsiasi strada sceglierai per riuscire nel migliore dei modi a vendere casa tua con il mutuo in essere, sappi che dovrai in ogni caso assicurarti di sgravare l’immobile da pendenze ed ipoteche.

Si dà il caso infatti che l’immobile potrebbe essere gravato di ipoteca dal primo mutuo, ecco perché sarà fondamentale informarsi con la banca di riferimento in merito.

Qualora tu non prestassi attenzione a quest’operazione, legalmente quando accenderai un nuovo mutuo, la banca applicherà un’ipoteca di secondo grado. Un passaggio farraginoso che sarebbe meglio risolvere a monte e non successivamente a giochi fatti.

Ecco perché è importantissimo sapere di dover eliminare l’ipotetica di primo grado sulla casa che si sta vendendo.

Vendere casa con il mutuo: interessi e penali

Dopo aver adeguatamente approfondito l’argomento circa tutte le possibili strade per vendere una casa sulla quale grava un mutuo, soffermiamoci sulle possibili penali e gli interessi che generalmente subentrano con la stipula di un prestito.

È chiaro infatti che forzando in maniera innaturale il termine di un mutuo, dovrai fare i conti (in tutti i sensi!) con interessi e possibili penali. Fermo restando che, anche in questo caso, sarebbe consigliabile farsi seguire da un professionista, è sempre meglio arrivare almeno sommariamente pronti.

Penali

La massima penale prevista varia in base al momento in cui si procede all’estinzione:

- Per i mutui a tasso variabile, la penale varia a seconda di quando decidi di estinguere il mutuo: è dello 0,50% sul capitale residuo se lo fai prima degli ultimi tre anni del mutuo; dello 0,20% sul capitale residuo se lo fai durante il terzultimo anno del mutuo; se procedi per la chiusura del mutuo durante gli ultimi due anni, non avrai nessuna penale da pagare sul capitale residuo.

- Per i mutui a tasso fisso, se sono stati stipulati entro il 31 dicembre 2000, vengono adottati i criteri del tasso variabile. Per tutti gli altri mutui stipulati a partire dal 1 gennaio 2001 le penali sono: dell’1,90% sul capitale residuo se procedi all’estinzione anticipata durante la prima metà del mutuo; dell’1,50% sul capitale residuo se lo fai a partire dalla metà del rimborso fino a quattro anni prima della chiusura; dello 0,20% sul capitale se lo fai durante il terzultimo anno. Anche in questo caso, durante gli ultimi due anni non è prevista nessuna penale.

- Per i mutui a tasso misto, si applicano le penali utilizzate per i finanziamenti a tasso variabile, ma solo se nel momento della chiusura anticipata è in corso il piano di ammortamento a tasso variabile. Si applicheranno quelle del tasso fisso, se invece in quel momento il piano di ammortamento è quello fisso. Nell’ipotesi di contratti a tassi miscelati, alle diverse quote si adattano rispettivamente i trattamenti destinati alle due formule.

Interessi

Per quel che riguarda invece gli interessi, è bene essere a conoscenza che il piano di ammortamento finanziario prevede che i tassi di interesse siano molto più alti durante le prime fasi, per poi andare a scendere a mano a mano. Ecco che quindi questo aspetto dovrà essere considerato in base alla “quantità” di mutuo già pagato e a quanto ne resta ancora.

Come vedi quindi, le possibilità per vendere casa tua ed acquistarne una nuova nonostante ci sia un mutuo in corso, sono davvero tantissime: il consiglio è sempre quello di informarsi al meglio circa tutto il ventaglio di possibilità e farsi sempre consigliare da esperti in materia.

Noi di WeAgentz siamo certi del fatto che al termine di questa lettura, sarai già più pronto e preparato per affrontare l’argomento con la giusta consapevolezza.

Parla di te e valorizza le tue competenze. Crea il tuo Profilo Agente su WeAgentz!

Vuoi aumentare il numero di clienti della tua agenzia immobiliare e ti serve una mano?

0 Commenti

Lascia un commento