Il leasing immobiliare abitativo prevede degli incentivi fiscali sull’acquisto e sulla costruzione di immobili destinati a divenire abitazioni principali.

L’obiettivo di questi incentivi è di agevolare, soprattutto agli acquirenti i più giovani, l’acquisto dell’immobile servendosi dello strumento della locazione finanziaria.

Si tratta di un vero e proprio canale di finanziamento dal carattere innovativo, se messo a confronto allo strumento del mutuo ipotecario.

In questo articolo, vedremo nel dettaglio cos’è e come funziona il leasing immobiliare abitativo, focalizzandoci in modo particolare sui vantaggi e gli svantaggi.

In questa prima parte dell’articolo parleremo di:

Trova l’agente immobiliare che fa per te!

Soggetti del leasing

Possono fruire del leasing immobiliare abitativo i soggetti con reddito complessivo inferiore/non superiore a 55.000 euro, a condizione che siano privi di abitazione principale.

Contratto di leasing immobiliare abitativo

Stipulando un contratto di locazione finanziaria, la società di leasing assume l’obbligo di acquistare o di far costruire l’immobile, su scelta e a seconda delle indicazioni dell’utilizzatore.

L’utilizzatore, a sua volta, lo riceve in uso per un determinato periodo di tempo a fronte di un corrispettivo canone da pagare.

Una volta scaduto il contratto, l’utilizzatore potrà riscattare la proprietà dell’immobile, pagando il prezzo stabilito nel contratto.

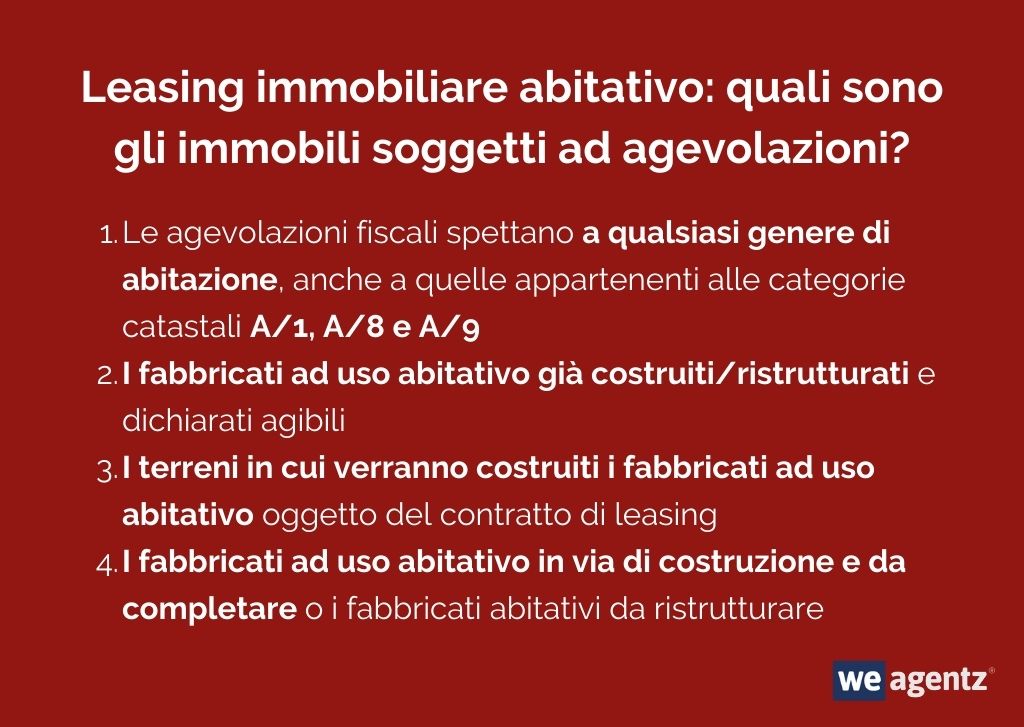

Immobili soggetti ad agevolazioni

Le agevolazioni fiscali spettano a qualsiasi genere di abitazione, anche a quelle appartenenti alle categorie catastali A/1, A/8 e A/9.

Pertanto, potranno essere oggetto del contratto:

Vantaggi fiscali e Iva

I titolari dei contratti stipulati dal 1° gennaio 2016 fino al 31 dicembre 2020, potranno portare in detrazione i costi del leasing “prima casa” dalla dichiarazione dei redditi.

Inoltre, vi sono altri incentivi fiscali riguardanti i giovani sotto i 35 anni – all’atto della stipula del contratto e con reddito complessivo non superiore a 55.000 euro – che prevedono:

-

-

- La detraibilità pari al 19% dei canoni di leasing, fino a raggiungere una quota massima di 8 mila euro annui

- La detraibilità pari al 19% del prezzo del riscatto, fino a raggiungere una quota massima di 20 mila euro

-

Gli incentivi fiscali per i soggetti con età uguale o superiore a 35 anni – con reddito complessivo non superiore a 55.000 – prevedono invece:

-

-

- La detraibilità pari al 19% dei canoni di leasing, fino a raggiungere una quota massima di 4 mila euro annui

- La detraibilità pari al 19% del prezzo del riscatto, fino a raggiungere una quota massima di 10 mila euro

-

Per di più, sia per gli under che per gli over 35, l’imposta di registro sull’acquisto dell’abitazione “prima casa” è soggetta ad una riduzione dell’1,5%, ma l’imposta di registro viene calcolata sul prezzo di acquisto, in quanto non è applicabile il meccanismo del prezzo-valore.

Infine, qualora la società di leasing acquisti l’abitazione dal costruttore, verrà applicata l’aliquota Iva ridotta del 4%.

Le tutele del consumatore

Dopo aver analizzato ciascuno dei punti salienti sopraelencati riguardanti il leasing immobiliare abitativo, vale la pena menzionare quali sono le tutele del consumatore in caso di:

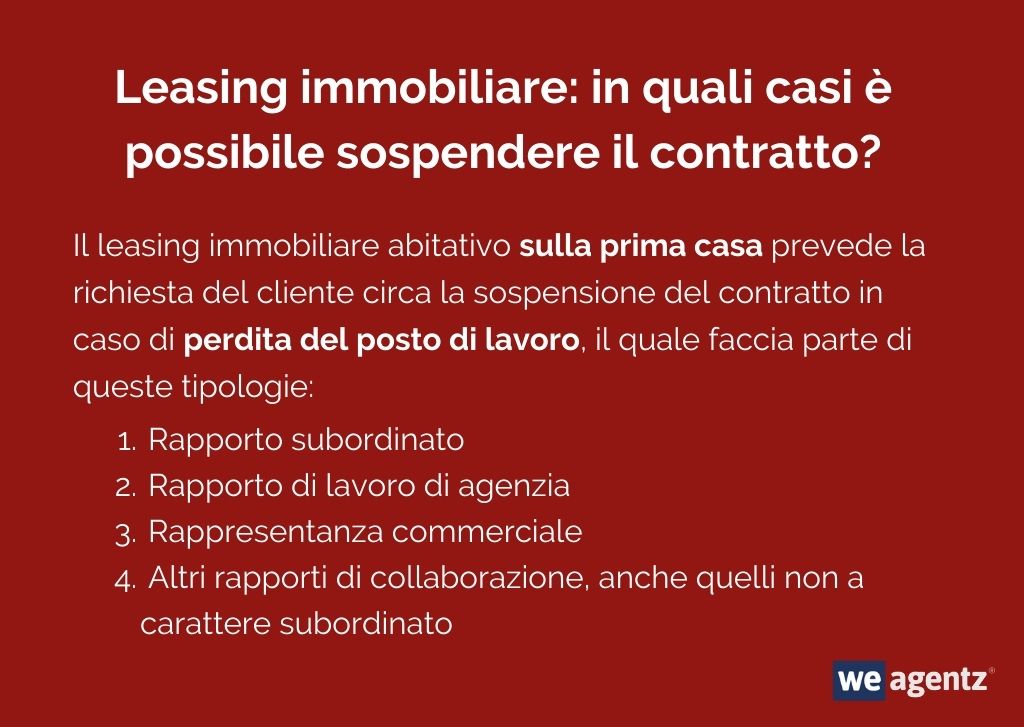

Sospensione dei pagamenti

Il leasing immobiliare abitativo sulla prima casa prevede la richiesta del cliente circa la sospensione del contratto in caso di perdita del posto di lavoro, il quale faccia parte di queste tipologie:

-

-

- Rapporto subordinato

- Rapporto di lavoro di agenzia

- Rappresentanza commerciale

- Altri rapporti di collaborazione, anche quelli non a carattere subordinato

-

Tuttavia, la sospensione del contratto non è prevista nei casi di:

-

-

- Risoluzione consensuale del rapporto di lavoro

- Recesso datoriale per giusta causa, recesso del lavoratore non per giusta causa

- Risoluzione per limiti di età con diritto a pensione di vecchiaia o di anzianità

- Licenziamento per giusta causa o comprovato motivo personale

- Dimissioni del lavoratore non per comprovata motivazione

- Ad ogni modo, la sospensione non implica l’applicazione di alcun tipo di commissione o spesa di istruttoria e avviene senza richieste di garanzie aggiuntive

-

Risoluzione del contratto

Nel caso in cui il cliente non dovesse adempiere al pagamento dei canoni dovuti, per il rilascio dell’immobile, la società di leasing potrà procedere con la convalida di sfratto.

Ciò significa che sarà possibile agire con il medesimo procedimento previsto dalla legge per quanto concerne le locazioni ordinarie per il caso di morosità dell’inquilino. Ovviamente, il giudice competente sarà individuato presso il tribunale del luogo in cui si trova l’immobile oggetto dello sfratto.

Secondo la Legge di Stabilità 2016, nella successiva attività di vendita e ricollocazione del bene, la società di leasing ha l’obbligo di attenersi ai criteri di trasparenza e pubblicità nei confronti dell’utilizzatore inadempiente ai pagamenti:

-

-

- Adottando procedure che garantiscano il miglior risultato possibile a favore anche dell’utilizzatore inadempiente

- Restituendo all’utilizzatore inadempiente quanto ricavato dalla vendita e/o ricollocazione, una volta venduto e/o ricollocato il bene, al netto delle somme che ha il diritto di trattenere, in particolare:

-

Fallimento del concedente

In caso di fallimento del concedente, il contratto di leasing proseguirà regolarmente con l’applicazione della disciplina prevista dalla legge fallimentare in base al bene oggetto di leasing.

Le differenze tra rent to buy e leasing immobiliare

Ciò che differenzia il rent to buy dal leasing leasing immobiliare abitativo è che quest’ultimo è un contratto di finanziamento effettivo, quindi dovrà essere stipulato tra una banca/finanziaria e una persona fisica.

Il rent to buy, altrimenti conosciuto come “affitto con riscatto”, al contrario può essere stipulato tra due persone fisiche oppure tra una persona fisica e una persona giuridica.

Vi sono poi altre sostanziali differenze:

-

-

- Il rent to buy può essere trascritto fin dall’inizio nei registri immobiliari, tutelando l’acquirente fino al momento dell’acquisto

- Nel contratto di rent to buy va specificato in maniera obbligatoria il godimento – la quota che funge da corrispettivo di affitto – e la quota che funge da acconto del futuro prezzo di vendita

- Nel leasing, gli interventi di manutenzione ordinaria e le riparazioni straordinarie sono a carico dell’utilizzatore

-

Abbiamo già affrontato il tema delle nuove tipologie di contratto di compravendita immobiliare all’interno del nostro blog, ti invitiamo pertanto a dare un’occhiata al link per avere maggiori informazioni.

Le differenze tra mutuo e leasing immobiliare abitativo

Con il leasing il soggetto non diventa subito proprietario dell’immobile, mentre con il mutuo sì.

Per di più:

-

-

- Con il leasing è possibile usufruire di finanziamenti pari al 100% del valore totale dell’immobile da acquistare, facendo rientrare nei costi anche l’arredamento

- Non essendo prevista ipoteca, nel leasing, si avranno minori costi notarili

- Col leasing il contraente conosce sin da subito la quota che pagherà per l’intera durata del contratto. Anche se, ad ogni modo, i tassi di interesse dei mutui risultano più vantaggiosi

- Il leasing implica una procedura di istruttoria più veloce rispetto al mutuo

- I contratti di mutuo possono avere durate lunghe da 30 a 40 anni e ciò permette di ridistribuire meglio le rate

- I tempi massimi relativi ai contratti di leasing immobiliare, al contrario, si aggirano intorno ai 12-15 anni

- Il maxi canone iniziale del leasing è in linea di massima inferiore rispetto all’anticipo del mutuo

-

Vantaggi e svantaggi del leasing immobiliare abitativo

A seguire, i principali vantaggi e svantaggi del leasing.

Innanzitutto, ecco i pro:

-

-

- Un immobile in leasing non è di proprietà dell’utilizzatore, perciò non può essere né sequestrato, né pignorato.

- Nel caso in cui l’utilizzatore dovesse trovarsi in difficoltà economiche, potrà richiedere la sospensione del pagamento dei canoni di locazione per 12 mesi, ma solo per una volta in tutta la durata del contratto.

-

In secondo luogo, i contro:

-

-

- Nel leasing, l’utilizzatore si fa carico di tutti i rischi e dei benefici connessi all’utilizzo del bene. Perciò, di norma, l’utilizzatore ha l’obbligo di stipulare una polizza assicurativa per i danni subiti dall’immobile o causati a terzi

-

Leasing immobiliare abitativo: un nuovo modo di acquistare casa

In questo articolo, abbiamo approfondito il concetto di leasing immobiliare abitativo e tutte le implicazioni ad esso connesse.

Non ti resta che valutare se questo tipo di contratto possa fare al caso tuo e compiere, di conseguenza, il grande passo: acquistare casa ed essere finalmente indipendente.

Cerca l’agente immobiliare che fa per te!

0 Commenti

Lascia un commento