La decisione di comprare casa rappresenta un passo importante, o meglio, è il primo di una lunga serie. Infatti, dall’individuazione della propria casa dei sogni alla stipula del contratto di mutuo, il passo non è propriamente breve.

Prima di giungere alla meta, e quindi tra la presentazione della richiesta di mutuo e il pagamento della prima rata, vi è una fase intermedia in cui la banca dovrà valutare i requisiti di finanziabilità del richiedente. Oltre a ciò, occorre determinare se i suoi dati rispondono ai requisiti legali e anagrafici necessari per poter ottenere un mutuo.

In questo articolo, approfondiremo la questione circa la valutazione della richiesta di mutuo da parte delle banche, ponendo particolare attenzione sulle caratteristiche che deve avere il potenziale mutuatario.

Nello specifico, parleremo di:

- Requisiti anagrafici e legali

- Requisiti reddituali

- Requisiti tecnici e legali

- Documenti necessari per la richiesta di mutuo

Trova l’agente immobiliare che fa per te!

Quali sono i requisiti e i documenti necessari per ottenere un mutuo?

Il percorso che porta all’ottenimento del mutuo può richiedere quindi diverso tempo. La durata di questa procedura dipende dai tempi di valutazione della domanda da parte dell’Istituto di credito.

Nello specifico, i requisiti necessari per ottenere un mutuo possono essere raggruppati in due categorie: requisiti anagrafici e legali e requisiti reddituali.

Ciascun punto merita una spiegazione approfondita, perciò procederemo per gradi.

Requisiti anagrafici e legali

I requisiti appartenenti a questa categoria implicano una serie di condizioni, ossia:

-

-

- Essere cittadini italiani residenti in Italia, oppure essere cittadini di Stati membri della Comunità Europea, oppure essere cittadini extra Comunitari ma con regolare residenza in Italia

- Avere raggiunto la maggiore età (18 anni compiuti)

- Non aver superato una determinata soglia di età. Generalmente, entro i 75 anni al completamento dell’ammortamento, ma il limite massimo di anzianità viene stabilito dalla banca a seconda del caso specifico

- Non aver ricevuto una segnalazione in quanto cattivi pagatori dalla Centrale dei Rischi o dai Sistemi di Informazioni Creditizie gestiti dalla Centrale Rischi di Intermediazione Finanziaria

-

Requisiti reddituali

Altrettanto importante risulta la valutazione delle condizioni economiche del potenziale mutuatario prima di concedergli un mutuo.

Di fatto, una volta verificate le caratteristiche anagrafiche, la banca proseguirà valutando i requisiti economico-reddituali del richiedente, in modo tale da determinare la sua capacità di restituire il debito nel corso degli anni.

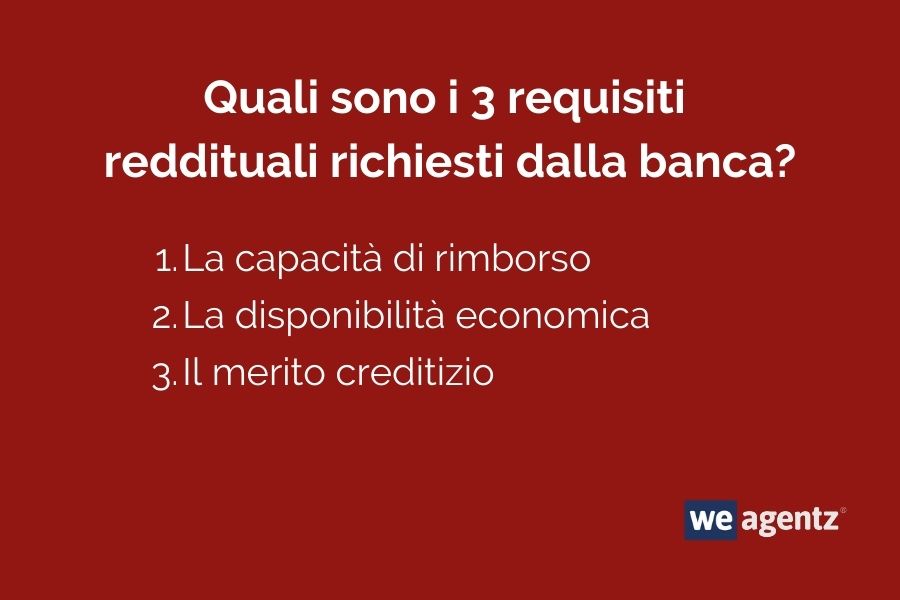

In particolar modo, l’Istituto di credito verificherà:

1. La capacità di rimborso

La banca si accerterà della solidità finanziaria del richiedente andando a determinare qual è l’importo della rata che potrà sostenere in base al tasso applicato dalla stessa banca, tenendo in considerazione anche le entrate economiche provenienti dal reddito complessivo della famiglia.

Da questo verranno inoltre detratti eventuali altri impegni finanziari (come prestiti, finanziamenti, e altri debiti) e un limite per ogni persona a carico (come, ad esempio, un coniuge disoccupato e figli minorenni).

In linea generale, gli Istituti di credito impongono una rata da pagare per il mutuo non superiore ad un terzo dei redditi totali. Ciò che favorisce l’ottenimento del mutuo potrebbe essere avere un contratto di lavoro a tempo indeterminato o un reddito da lavoro autonomo solido e continuativo.

Tuttavia, esistono delle garanzie anche per chi ha contratti atipici. Ma anche in questo caso, ogni banca ha regole e politiche differenti.

2. La disponibilità economica

Maggiore è la liquidità economica a disposizione del richiedente e maggiore sarà la probabilità che il mutuo verrà concesso dall’Istituto di credito.

Generalmente, le banche sono orientate nel concedere il finanziamento fino all’80% del valore di acquisto dell’immobile, presupponendo che l’acquirente possa agevolmente coprire il restante 20% con fondi propri.

Tuttavia, vi è la possibilità di ottenere un mutuo di importo superiore, che in alcuni casi può arrivare al 95% del valore dell’immobile e in altri ancora, tramite mutuo 100% e grazie al Fondo di garanzia prima casa Consap, l’importo può raggiungere anche l’intero prezzo della casa.

In questo caso, gli individui che hanno la priorità d’accesso al Fondo sono:

-

-

- Gli under 35 anni con contratto di lavoro atipico o precario

- Le giovani coppie in cui almeno uno dei due non abbia raggiunto l’età di 35 anni

- I coniugi separati o vedovi con figli minori a carico

- Gli affittuari di case popolari

-

3. Il merito creditizio

La banca valuterà inoltre l’affidabilità creditizia del richiedente verificando che in passato abbia sempre pagato regolarmente altri debiti e che non sia stato segnalato nelle banche dati a cui tutti gli Istituti di credito hanno accesso.

Essere segnalati come cattivi pagatori renderà l’intero processo di richiesta di mutuo molto più complicato del dovuto. In caso di segnalazione avvenuta, occorrerà attendere i tempi di cancellazione previsti dai registri pubblici.

Requisiti tecnici e legali

Tutte le banche danno inizio all’iter di ottenimento di mutuo valutando la situazione reddituale del richiedente.

Ma ad ogni modo, per poter avere la conferma definitiva che l’Istituto di credito preposto accetterà la richiesta di mutuo, sarà necessario compiere un’approfondita analisi tecnico-legale sull’immobile, al fine di verificare che abbia i requisiti per l’iscrizione dell’ipoteca a garanzia dell’intera operazione finanziaria.

Nello specifico, la banca raccoglierà delle informazioni sull’immobile e prenderà visione di:

-

-

- Atto di provenienza

- Schede catastali e ubicazione

-

Inoltre, indicherà nella domanda di mutuo il valore commerciale presunto, che generalmente corrisponde al prezzo offerto indicato nella proposta di acquisto.

Successivamente, la pratica passa in mano al perito e al notaio: due figure professionali di centrale importanza per far sì che avvenga la definitiva delibera del mutuo.

Pertanto, in seguito avverrà:

1. La perizia dell’immobile

Qui un tecnico incaricato dalla banca si occuperà del sopralluogo dell’immobile per poter dare una valutazione commerciale del bene che verrà ipotecato, in modo tale che l’Istituto di credito possa definire l’importo erogabile definitivo.

2. La relazione notarile preliminare

In questa fase, il notaio incaricato dall’acquirente dovrà certificare che l’immobile non abbia:

-

-

- Pregiudizievoli

- Ipoteche di altri istituti

- Diritti di prelazione da parte di terzi

-

Pertanto, se nella procedura tecnico-legale non sono state riscontrate problematiche, la banca procederà definitivamente con la delibera del mutuo e dunque potrà essere fissato l’atto notarile che consentirà al richiedente di sottoscrivere il mutuo e di ricevere la somma necessaria per comprare la casa.

Documenti necessari per la richiesta di mutuo

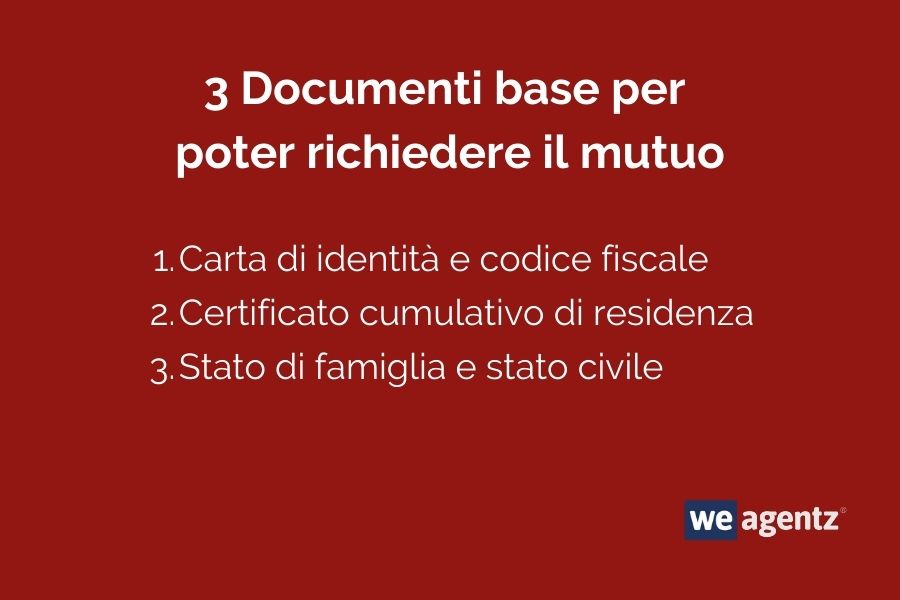

La banca avrà bisogno innanzitutto dei documenti personali del richiedente per poter procedere con la domanda di mutuo, ovvero:

- Carta di identità e codice fiscale

- Certificato cumulativo di residenza

- Stato di famiglia e stato civile

Per di più, sarà necessaria una serie di documenti concernenti la valutazione reddituale, che può variare a seconda della categoria del richiedente.

La documentazione mutuo da presentare per lavoratori dipendenti:

-

-

- Ultime tre buste paga

- Ultimo Modello di Certificazione unica

- Dichiarazione del datore di lavoro che attesti l’anzianità di servizio

-

La documentazione mutuo per lavoratori autonomi e liberi professionisti:

-

-

- Ultimo Modello dei redditi

- Visura CCIAA (Camera di Commercio)

- Eventuale iscrizione all’Albo professionale

-

Infine, per poter completare la pratica, sarà necessario fornire alla banca la documentazione relativa all’immobile:

-

-

- Atto di provenienza

- Planimetrie

- Certificato di abitabilità

- Proposta immobiliare o contratto preliminare di compravendita

-

Ottenere un mutuo: la guida completa con tutti i requisiti e i documenti necessari

Come avrai riscontrato, l’iter per l’ottenimento di un mutuo è complesso, perciò, qualora ne avessi bisogno, in questa guida troverai tutte le informazioni necessarie per conoscere requisiti e documentazioni necessarie.

Cerca l’agente immobiliare che fa per te!

0 Commenti

Lascia un commento